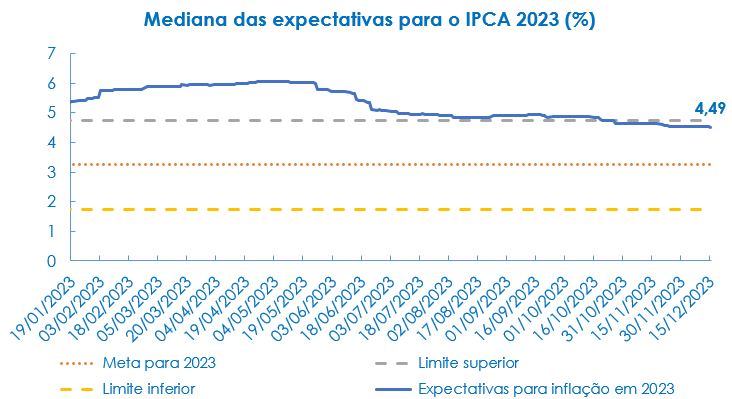

Na segunda semana de dezembro, os principais destaques sobre as expectativas do mercado brasileiro são o IPCA e o câmbio. As projeções sobre a inflação registraram mais uma queda, influenciada agora pelo resultado oficial de novembro, com variação mensal de 0,28%. O valor foi abaixo do esperado, apesar da aceleração nos preços dos alimentos. Portanto, o mercado espera que o IPCA finalize o ano em 4,49%, e o valor se mantenha dentro da meta de inflação para os próximos anos, com projeção de 3,50% para 2026.

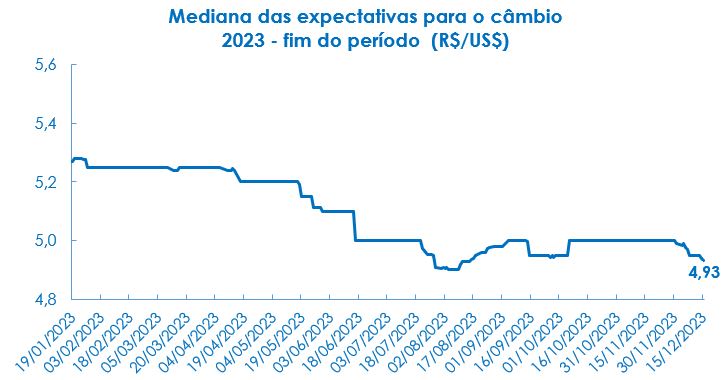

As previsões para o câmbio também registraram queda, passando de R$/US$ 5,00 para R$/US$ 4,93 nas últimas quatro semanas. Esse movimento está associado com as perspectivas de redução dos juros dos EUA para 2024. Na semana passada, o Banco Central estadunidense optou em manter a taxa de juros entre 5,25% e 5,5%, além de sinalizar três cortes em 2024. Esse anúncio acaba beneficiando economias emergentes, como o Brasil, pois torna mais atrativo os investimentos nesses países, dado o diferencial de juros com o exterior.

Na contramão da inflação oficial, o IPCA de preços administrados para 2023 teve suas projeções ampliadas, incentivado pelo resultado oficial do IPCA de energia elétrica. O item influenciou cerca de 0,04 p.p. no IPCA geral de novembro, devido ao reajuste nos preços de energia elétrica em quatro estados do país.

Nesta semana, sairão os dados da prévia do PIB referentes a outubro (IBC), calculado pelo Banco Central, e a ata do Copom, sobre a última decisão da taxa de juros. Na última reunião do ano, a autoridade monetária realizou um novo corte na taxa básica de juros, assim como o esperado, finalizando o ano com a Selic em 11,75% ao ano.

Acesse o boletim na íntegra abaixo: