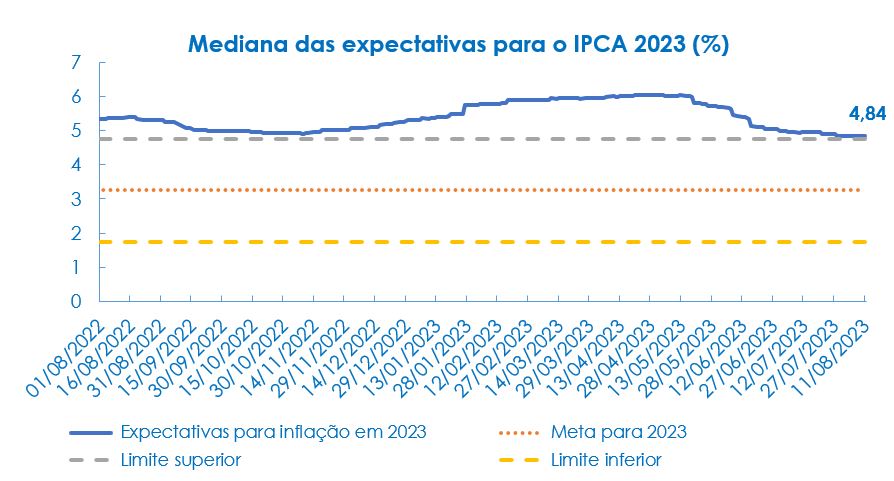

Na segunda semana de agosto, houve queda nas projeções do IPCA de 2024, horizonte temporal no foco da política monetária. As expectativas são de que os preços cresçam 3,86% no ano que vem, resultado que estaria dentro da meta do Banco Central para o período. O principal determinante para o recuo das projeções de mercado foi a inflação de serviços, que mostrou desaceleração no mês e serve como termômetro para a trajetória do núcleo inflacionário (medida que captura a tendência dos preços, desconsiderando choques temporários).

Já as expectativas para o crescimento do PIB em 2023 tiveram alta, passando de 2,26%, na semana passada, para 2,29% no último boletim. O aumento nas projeções para o PIB de dois grandes setores contribuíram para o resultado: a indústria (0,8%), que deve ser puxada, principalmente, pelas atividades extrativas; e os serviços (1,5%).

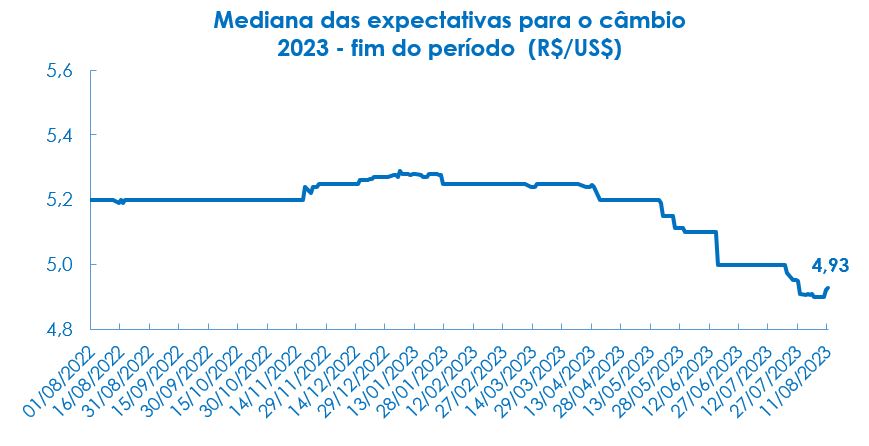

As projeções para a taxa de câmbio em dezembro voltaram a subir, atingindo R$/US$ 4,93. Esse indicador pode sofrer maiores variações nos próximos períodos, a depender, dentre outros fatores, da condução da política monetária nos EUA. Ao contrário do Brasil, o Banco Central do país norte-americano ainda não deu início ao ciclo de queda das taxas de juros. O mercado observa atentamente a evolução do diferencial de juros entre os dois países, que tem impactos diretos sobre a cotação do real.

Para esta semana, no Brasil será divulgado o Índice de Atividade Econômica referente a junho. No cenário mundial, os EUA devem divulgar a ata da última reunião do Comitê Federal de Mercado Aberto (Fomc), enquanto a China deve divulgar dados de atividade econômica. Já a Zona do Euro deverá divulgar os dados referente a inflação de julho.

Confira abaixo o Boletim na íntegra: