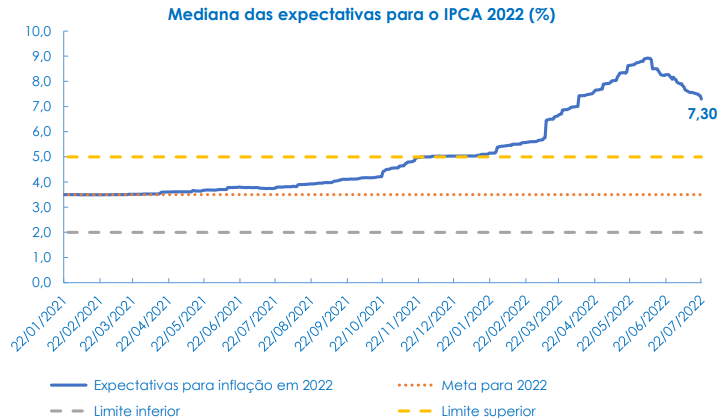

Na quarta semana do mês de julho, os agentes do mercado brasileiro continuam revisando para baixo suas expectativas de inflação para o ano de 2022. Com a redução de impostos sobre combustíveis, comunicações, energia elétrica e transporte, em vigor desde o fim de junho, o crescimento dos índices de preços já deve arrefecer no mês de julho. Com a medida, a expectativa para o IPCA é de avanço de 7,30% em 2022. Contudo, as recentes medidas que atenuam a inflação no curto prazo, aumentam a perspectiva para 2023 e 2024, uma vez que essas medidas são de caráter temporário e tendem a ser compensadas em 2023.

No cenário internacional, a condução de políticas monetárias para um ambiente macroeconômico mais restritivo segue aquecido. Após 11 anos, o Banco Central Europeu (BCE) optou por aumentar em 0,5 pontos percentuais a taxa de juros. Esse cenário prospectivo de menor crescimento econômico combinada com maior inflação e a condução das políticas fiscais no cenário brasileiro, contribui para as estimativas de desvalorização do real frente ao dólar. Para 2022, a expectativa de encerramento da taxa de câmbio é de R$/US$ 5,20, ante RS/US$ 5,13 há uma semana.

Em relação à atividade econômica, as revisões para o PIB em 2022 seguem com viés positivo, com expectativa de expansão de 1,93%. O aumento no consumo das famílias e do setor de serviços melhoram as perspectivas de curto prazo para o crescimento do PIB.

Na agenda da semana, dados de inflação do IPCA-15 e IGP-M deverão trazer resultados mais concretos do impacto da taxa de juros sobre o avanço de preços na economia brasileira. Além disso, dados de emprego formal (Caged) irão mostrar o desempenho da economia real frente ao cenário monetário mais restritivo. Nos EUA, a decisão do Fed (Federal Reserve) sobre a taxa de juros dará mais indicativos acerca do maior risco de recessão na economia.

Acesse o boletim na íntegra abaixo.