Na terceira semana de julho, as expectativas do mercado brasileiro sinalizaram um sentimento de maior cautela em decorrência dos últimos resultados econômicos divulgados pelos Estados Unidos. O índice de preços ao consumidor e ao produtor norte americano mostram resistência, com resultado acima do esperado, registrando variação acumulada de 9,1% e 11,3%, respectivamente, nos últimos 12 meses a partir de junho.

Além disso, o Banco Central norte-americano (Federal Reserve) de Atlanta revisou para baixo as estimativas do PIB dos EUA para o segundo trimestre. Nisso, inclui-se a revisão para baixo das expectativas de consumo pessoal e do investimento real privado. Como os Estados Unidos é importante parceiro comercial do Brasil, isso incentivou a revisão para baixo das estimativas sobre a Balança Comercial e o Investimento Direto no país ao longo da última semana.

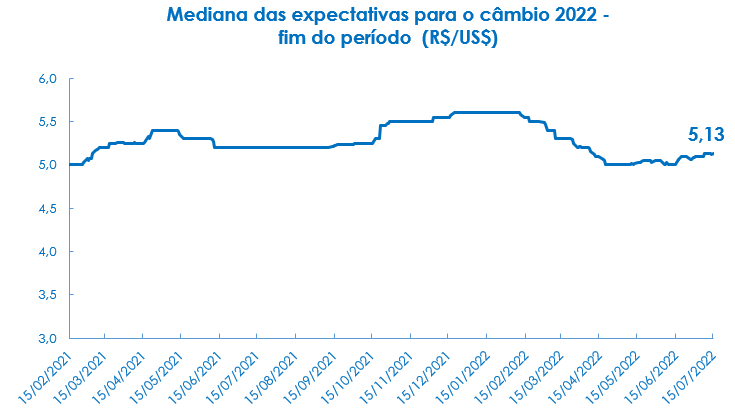

O risco maior de recessão na economia americana incentivou a valorização do real frente ao dólar, o que causou uma melhora relativa nas expectativas para o câmbio em 2024 e 2025. Dado o cenário de maior volatilidade da economia americana, na última sexta-feira os formuladores de política monetária nos EUA acalmaram os ânimos do mercado ao anunciarem um possível aumento da taxa de juros americana em 0,75 p.p (menor do que o 1,0 p.p. previsto) para a próxima reunião do Fed, prevista para o final do mês, nos dias 26 e 27 de julho.

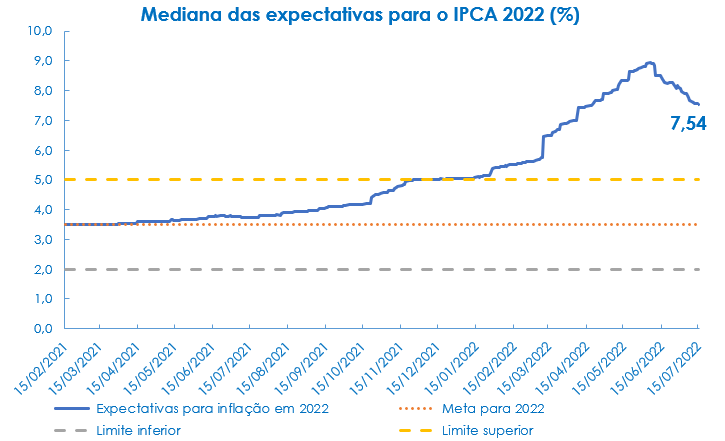

Em relação aos índices de preços, tanto o IPCA como o IGP-M registraram queda nas expectativas por mais uma semana, incentivada pelas medidas tributárias de redução dos preços da gasolina a curto prazo. Em contrapartida, as estimativas para 2023 de ambos aumentaram, devido ao término previsto das medidas de arrefecimento da inflação e pela possível deterioração do ambiente fiscal dada pela compensação dessas medidas.

Acesse o boletim na íntegra abaixo: