A expressão de que o Brasil é um país com energia relativamente barata, mas com conta de luz elevada, está associada à forma como se estrutura o custo das faturas de energia elétrica; basicamente, esse custo no Brasil é composto pelos seguintes componentes:

Custo da energia = Geração + Transmissão + Distribuição + Encargos + Tributos

No Reajuste Tarifário Anual (RTA) de 2025 aprovado pela Agência Nacional de Energia Elétrica (ANEEL) para a Celesc Distribuição S.A., principal distribuidora de energia elétrica no estado1, os cinco componentes do custo da energia estão distribuídos, em média, da seguinte forma:

Geração: 29,2%

Transmissão: 10,0%

Distribuição: 15,8%

Encargos: 22,2%

Tributos: 22,3%

-ICMS: 18,8%

-PIS/CONFINS: 3,5%

Em um primeiro olhar sobre esses componentes, observa-se que o custo médio da geração de energia propriamente dita representa 29,2% da conta. Somados, os custos de geração, transmissão e distribuição correspondem a cerca de 55% da fatura em Santa Catarina. A chamada Parcela B2 - o custo da distribuição – é o único item diretamente gerenciado pela distribuidora; os demais são destinados a outros agentes da cadeia: o custo da energia aos geradores, o de transmissão às transmissoras, os encargos à Câmara de Comercialização de Energia Elétrica (CCEE) e os tributos aos entes federativos (governo estadual, no caso do ICMS, e União, no caso de PIS/COFINS).

Quando encargos e tributos são considerados em conjunto, eles constituem o maior componente da fatura de energia no ambiente cativo3, representando aproximadamente 44,5% do valor total. Em termos práticos, de cada R$ 100 pagos na conta de energia, em média R$ 44,50 correspondem a encargos e tributos.

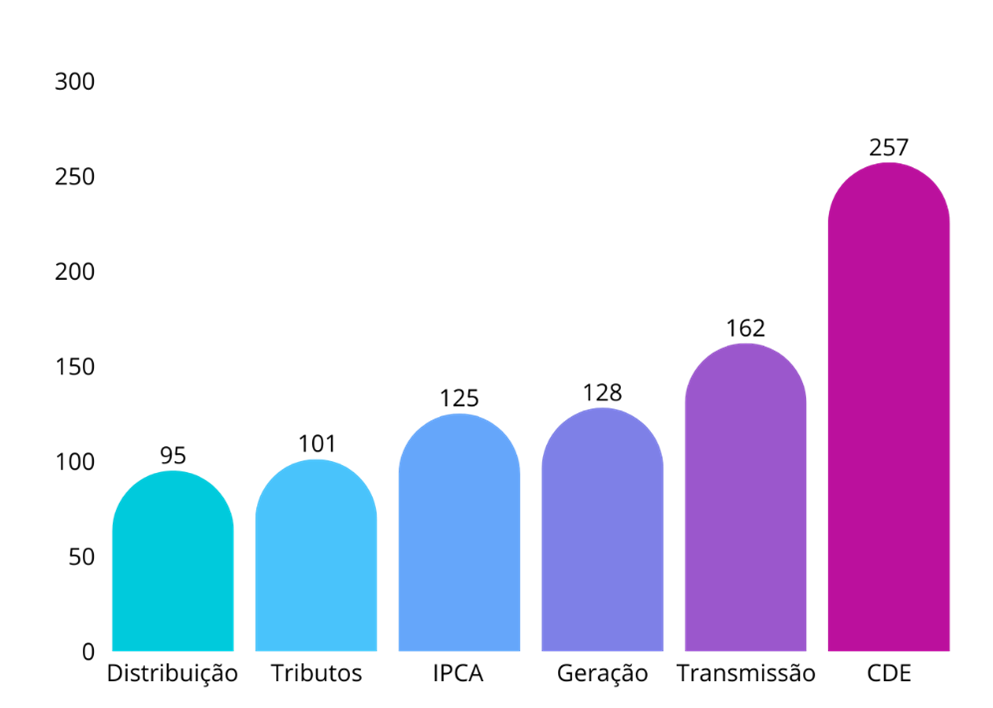

Dado que a participação relativa dos tributos na fatura tende a apresentar maior estabilidade ao longo do tempo, torna-se relevante observar com mais atenção o comportamento dos encargos setoriais. Compostos majoritariamente pela Conta de Desenvolvimento Energético (CDE)4, esses encargos financiam subsídios e políticas públicas do setor elétrico. Entre as finalidades da CDE estão: (i) apoiar o desenvolvimento energético dos estados; (ii) promover a universalização do acesso à energia elétrica; e (iii) incentivar a geração e a competitividade da energia proveniente de fontes renováveis. A evolução do orçamento da CDE tem gerado debates no setor elétrico e entre grandes consumidores de energia, em função do seu crescimento. Considerando o período de 2010 a 2024, a CDE (encargos) foi o componente que apresentou a maior variação acumulada, de 257%, frente a 95% em distribuição, 128% em geração, 162% em transmissão, 101% em tributos e 125% no IPCA (gráfico 1 abaixo). Nesse contexto, o orçamento da CDE passou de R$ 14,1 bilhões em 2013 para R$ 49,2 bilhões em 2025.

Gráfico 1 - Crescimento acumulado dos componentes de custos da energia elétrica e IPCA - de 2010 a 2024 (%).

Como a CDE é uma conta nacional rateada entre todos os consumidores na proporção do consumo, o setor industrial – maior consumidor de energia elétrica – tende a ser proporcionalmente mais impactado. De acordo com dados da Empresa de Pesquisa Energética (EPE) para 2024, a indústria responde por 35,1% do consumo total de energia elétrica no Brasil e por 38,4% em Santa Catarina. No estado, esse processo tem se refletido da seguinte forma: os encargos contribuíram com 7,86 pontos percentuais no efeito médio total de 13,53% do RTA 2025 da Celesc. Em outras palavras, aproximadamente 58% do reajuste tarifário médio percebido pelos consumidores está associado aos encargos setoriais, o que reforça a importância de acompanhar a evolução desse componente.

Entre os fatores relacionados a esse comportamento destacam-se: (i) a expansão da geração elétrica por fontes renováveis incentivadas; e (ii) a manutenção e ampliação de subsídios setoriais na CDE. Os incentivos viabilizados por meio da CDE contribuíram para um crescimento expressivo da capacidade instalada de fontes solar e eólica. Entre 2010 e 2024, foram incorporados 48,5 mil MW dessas fontes ao Sistema Interligado Nacional (SIN), o que corresponde a 51,7% do crescimento total da capacidade instalada no período. Em 2025, essas duas fontes passaram a representar 25,08% da capacidade elétrica brasileira. Esse resultado evidencia o papel da CDE na diversificação da matriz elétrica e na expansão das fontes renováveis, ao mesmo tempo em que suscita discussões sobre a forma de financiamento desses incentivos e seus efeitos sobre as tarifas.

Do ponto de vista regulatório, dois movimentos recentes merecem destaque. O primeiro foi a publicação da Lei nº 15.235/2025, originária da Medida Provisória nº 1.300/2025. A proposta inicial tinha escopo mais amplo de modernização estrutural do setor elétrico brasileiro, com medidas voltadas à abertura total do mercado livre, revisão de subsídios tarifários, reorganização das regras de autoprodução e atualização da regulação da comercialização e distribuição de energia. Durante a tramitação, o texto foi concentrado em aspectos sociais e financeiros específicos, não contemplando a maior parte da agenda originalmente prevista para reforma estrutural. Para o tema aqui tratado, um dos pontos que deixou de constar na versão final foi o encerramento dos descontos da TUSD/TUST5 para energia incentivada, medida que buscava reduzir o custo da CDE e reequilibrar o rateio dos encargos entre consumidores. A lei aprovada manteve, sobretudo, medidas de isenção parcial na CDE para famílias de baixa renda e ajustes na tarifa social, com impacto positivo sobre o orçamento da CDE sob a ótica de proteção aos consumidores vulneráveis.

O segundo movimento foi a sanção da Lei nº 15.269/2025, em 25 de novembro de 2025, que estabelece um novo marco regulatório para o setor com foco na eficiência do uso dos recursos da CDE e na reorganização dos subsídios. Entre as principais medidas, está a definição de um limite nominal para o orçamento da CDE, tomando como referência o valor previsto para 2026. Trata-se de uma tentativa de conferir maior previsibilidade e controle ao crescimento dessa rubrica. Ao mesmo tempo, o fato de o teto ter como base um orçamento já elevado tende a moderar, e não eliminar, as pressões da CDE sobre as tarifas no curto prazo.

Diante desse contexto, caracterizado por mudanças regulatórias, crescimento do orçamento da CDE e participação relevante dos encargos na composição tarifária, torna-se essencial que grandes consumidores – em especial a indústria – acompanhem de forma sistemática a evolução dos componentes da conta de energia. Os reajustes tarifários acima da inflação, em um ambiente de forte competição, podem impactar custos de produção e margens, com reflexos em cadeias produtivas e, potencialmente, em preços ao consumidor final.

A agenda de discussão sobre o modelo de financiamento das políticas públicas do setor elétrico busca, portanto, equilibrar diferentes objetivos: garantia de acesso e inclusão social, promoção das fontes renováveis, previsibilidade tarifária e manutenção da competitividade da indústria e da economia como um todo. Instituições setoriais, reguladores, agentes de mercado e consumidores de grande porte têm papel central nesse debate, contribuindo com diagnósticos, dados e propostas que permitam aperfeiçoar o uso dos recursos e a estrutura de encargos no setor elétrico brasileiro.

Texto por: Matheus Bittencourt de Britto - Analista de Inteligência Industrial - Conselhos Setoriais e Temáticos da FIESC

Notas

- Segundo dados da ANEEL, a Celesc Distribuição S.A. atende 90,9% das unidades consumidoras de Santa Catarina, o que representa 91,7% da população.

- A Parcela B representa os custos com distribuição da energia, são os custos gerenciáveis das distribuidoras, abrangendo desde manutenção da rede elétrica, investimentos em infraestrutura e custos operacionais até a remuneração do capital investido e a depreciação de ativos.

- O mercado cativo ou Ambiente de Contratação Regulada (ACR) de energia elétrica é o regime tradicional de fornecimento de energia elétrica no Brasil, no qual o consumidor é atendido por uma distribuidora local, com preços definidos por regras regulatórias e pouca margem para negociação. Contrapõe-se ao Ambiente de Contratação Livre (ACL), no qual é possível escolher o fornecedor de energia, negociar contratos e acessar tarifas mais competitivas. A cobrança de tarifas para transmissão, distribuição, encargos e impostos estão presentes em ambos os regimes.

- Criada pela Lei nº 10.438 de 26/04/2002.

- Tarifa de Uso do Sistema de Distribuição (TUSD) e Tarifa de Uso do Sistema de Transmissão (TUST) .