Banco Central eleva a taxa básica de juros do mercado de 3,50% para 4,25% a.a.

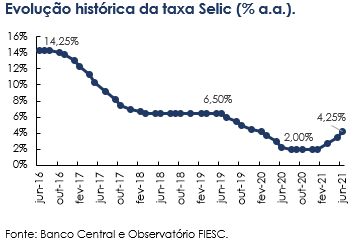

Na quarta-feira, dia 16 de junho, o Comitê de Política Monetária (Copom) do Banco Central elevou em 0,75 pontos percentuais a Selic, taxa básica de juros da economia, atingindo o valor de 4,25% ao ano. Esse é o terceiro aumento consecutivo de mesma magnitude na taxa Selic, após a interrupção de um longo ciclo de redução na taxa de juros iniciado em 2016.

O Copom é o órgão do Banco Central responsável por definir os rumos da política monetária e definir a Meta da Taxa Selic, visando controlar a evolução da inflação no Brasil. A decisão sobre a Taxa Selic é baseada em avaliações de cenários macroeconômicos e os riscos inerentes à economia para o horizonte de referência do Banco Central do Brasil.

A persistência da pressão inflacionária

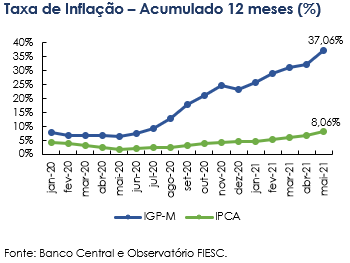

A decisão pelo aumento da Taxa Selic se deu principalmente pela persistência da inflação em patamar superior ao esperado. O índice IPCA registrou taxa de 0,83% em maio, com alta acumulada de 8,06% nos últimos 12 meses, estando acima do limiar máximo da meta estipulada pelo Banco Central, de 5,25%. Já o IPG-M registrou alta de 37,06% no acumulado de 12 meses, a maior taxa desde o Plano Real. Este último vem sendo fortemente impactado pelo aumento nos preços das commodities.

Observa-se ainda outros fatores de curto prazo que contribuem para manter a inflação em níveis mais elevados, tais como o prolongamento de desajustes oriundos do lado da oferta, o caráter complexo de resiliência da demanda em cenário de pandemia e a crise hídrica implicando em tarifas mais caras de energia elétrica. O Comitê atestou que uma maior rapidez e eficiência na vacinação deverão atenuar esse cenário no segundo semestre.

Por outro lado, pode ocorrer uma melhora no cenário inflacionário devido a uma possível correção nos preços das commodities internacionais em moeda local. Porém, o fator de maior peso que ocasiona o aumento do risco no cenário inflacionário consiste na prorrogação das políticas fiscais de combate à pandemia, que pioram a trajetória fiscal e tem potencial de elevação dos prêmios de risco do Brasil.

Recuperação positiva da economia brasileira

O Copom destaca também a redução significativa dos riscos para a recuperação econômica: os resultados recentes de alguns indicadores de desempenho evidenciam uma retomada da atividade econômica no país mais rápida do que a esperada, apesar de maior intensidade da segunda onda da pandemia. Além disso, os dados do mercado formal de trabalho apresentam uma redução na ociosidade da economia, com abertura de vagas entre janeira e abril de 2021. Consequentemente, as projeções de crescimento da economia brasileira foram revisadas para cima e passaram a ser mais otimistas. O Comitê sinaliza um segundo semestre com uma retomada mais robusta da atividade econômica, seguindo os efeitos da vacinação na população.

Perspectivas futuras

O Comitê sinalizou que a estratégia, por ora, será de continuidade na redução dos estímulos monetários. A estratégia dependerá, contudo, da evolução na atividade econômica, do balanço de riscos e de como esses fatores afetam as projeções de inflação.

Em relação ao mercado externo, estímulos fiscais e monetários nos países desenvolvidos promovem uma recuperação robusta da atividade econômica. O Comitê ainda destaca que em função da ociosidade, esses estímulos deverão se manter por tempo prolongado. No entanto, mudanças nessa dinâmica na política monetária de países desenvolvidos podem tornar o ambiente mais desafiador para países emergentes. Por essa razão, o monitoramento da inflação a nível mundial é fundamental para a previsibilidade da política econômica nacional.

Para mais informações, acesse o boletim abaixo: